गेली काही वर्षे शहरी आर्थिक सुबत्तेसोबत बचत करण्याचे नवे मार्ग उपलब्ध झाले आहेत. फक्त बँक आणि विमा कंपन्यांच्या माध्यमातून गुंतवणूक करण्याऐवजी बॅकेपेक्षा जास्त परतावा आणि विम्यापेक्षा जास्त रोकड सुलभता या दोन्हींचा मध्यममार्ग म्हणून बर्याच जणांनी म्युच्युअल फंडात गुंतवणूक करायला सुरुवात केली. अँफीने (असोसिएशन ऑफ म्युच्युअल फंड ऑफ इंडिया) पुढाकार घेऊन बचत करण्याच्या नव्या मार्गाची ओळख सर्वसामान्यांना करून दिली.

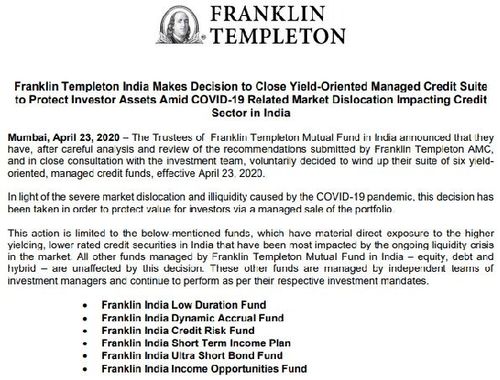

मार्च २०२० अखेरीस भारतातल्या सगळ्या फंडांचा विचार केला, तर एकूण ₹२४.७०८८२ लाख कोटींचे अॅसेट (एकूण मालमत्तेची किंमत) म्युचुअल फंडांच्या व्यवस्थापनाखाली आहेत. पण काल या म्युच्युअल फंडांपैकी अग्रणी समजल्या जाणार्या फ्रँकलीन टेंपलटन म्युच्युअल फंडाने त्यांच्या सहा योजना गुंडाळण्याचा निर्णय घेऊन एक अनपेक्षित धक्का दिला आहे. ज्यांचे पैसे या सहा कंपन्यात गुंतलेले आहेत त्यांचे पुढे काय होईल? पैसे हाती येतील का? बाकीच्या फंडांचे पण असेच होईल का? सगळा शेअरबाजारच यामुळे गडगडेल का? या सर्व प्रश्नांची उत्तरे समजून घेण्यासाठी आजचा बोभाटाचा लेख आहे..